事業再生コンサルタントの中小企業経営コラム

リスケ(貸付条件変更)の現状と銀行対応の実態

資金繰りを取り巻く環境について、「銀行融資が厳しくなっているのではないか」といった声を耳にすることがあります。とりわけ、外部環境の変化やコスト上昇の影響を受けやすい中小企業においては、先行きへの不安が強まりやすい局面にあります。

しかし、このような認識が実態とどの程度一致しているのかについては、印象だけで判断するのではなく、客観的なデータに基づいて確認することが重要です。

今回は、金融庁が2026年4月30日に公表した最新の貸付条件変更(いわゆるリスケジュール)のデータをもとに、現在の銀行対応の実態と資金繰り環境について整理していきます。

金融庁データから見る貸付条件変更の現状

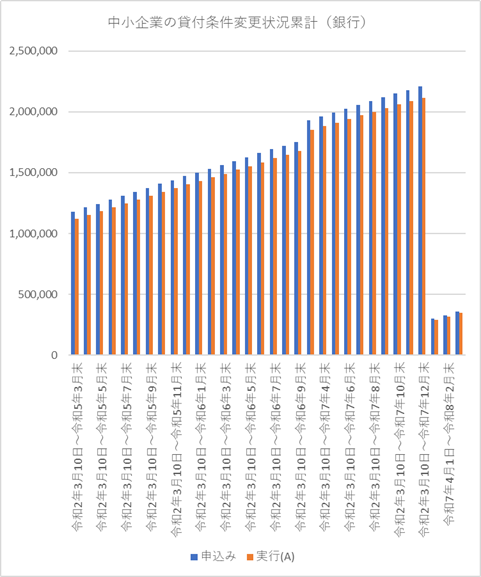

まず確認しておきたいのは、貸付条件変更の申込件数および実行件数が、いずれも継続的に推移している点です。一定数の企業が資金繰りの調整を必要としている状況は続いているものの、同時に金融機関との協議を通じた対応も引き続き行われており、制度としての機能は維持されていると考えられます。

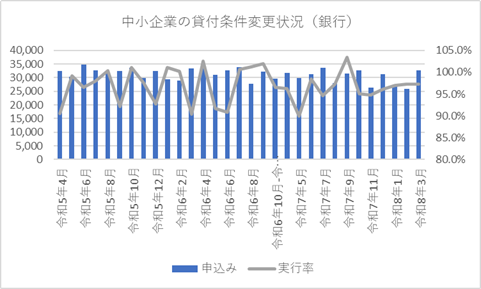

次に実行率に目を向けると、全体として高い水準で安定していることが読み取れます。このことは、貸付条件変更の申込みに対して、金融機関が一定の柔軟性をもって対応している可能性を示唆しています。少なくとも、データ上は「一律に厳しくなっている」といった傾向は確認されていません。

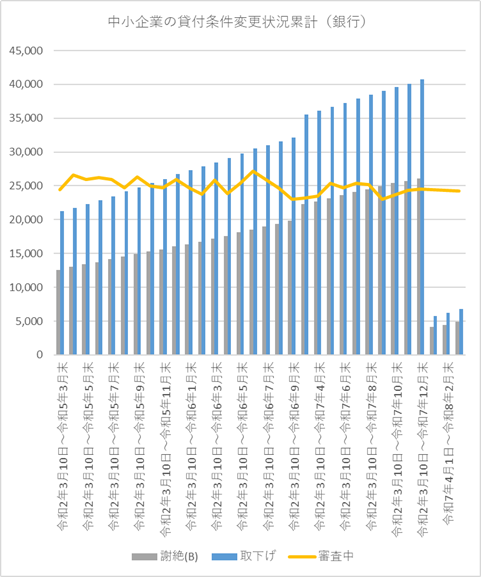

また、謝絶や取下げの件数については増減が見られるものの、申込件数との関係で見ると、特段の構造的な変化が生じているとは言い難い状況です。申込みが増えれば一定割合で謝絶や取下げも増えるのは自然な動きであり、これだけをもって審査姿勢の変化と結び付けるのは慎重であるべきでしょう。

銀行対応の実態と資金繰り判断の考え方

以上の整理を踏まえると、少なくとも本データからは、「銀行融資全体が厳格化している」といった結論を直接導くことはできません。

むしろ、貸付条件変更に関しては、金融機関が引き続き一定の支援姿勢を維持していると解釈する余地があります。

もっとも、ここで注意すべきは、こうしたデータはあくまで全体傾向を示すものであり、個別企業ごとの判断をそのまま規定するものではないという点です。

実際の融資対応は、業績の推移、資金繰りの状況、事業の将来性、さらには改善計画の具体性など、さまざまな要素を踏まえて個別に判断されます。そのため、同じ「リスケ申請」であっても結果が分かれることは十分にあり得ます。

実務的な観点から重要なのは、環境を過度に悲観することでも楽観することでもなく、自社の状況を踏まえたうえで現実的な選択肢を検討することです。特に資金繰りに関しては、対応のタイミングが極めて重要になります。

状況が深刻化してからでは選択肢が限られてしまう一方で、早い段階で金融機関と対話を行うことで、条件変更や返済計画の見直しといった柔軟な対応が可能になる場合があります。

また、金融機関との関係においては、単に支援を求めるだけでなく、自社の現状や課題、今後の対応方針を整理し、説明できる状態にしておくことが求められます。こうした準備が、結果として交渉の質を高め、より現実的な合意形成につながります。

不確実性の高い環境においては、断片的な情報や印象に左右されるのではなく、データと自社の実態を踏まえた冷静な判断が不可欠です。貸付条件変更に関するデータは、そのための一つの参考材料として有用であり、過度な悲観や誤解を避けるうえでも意味があります。

資金繰りや金融機関対応に悩まれている場合には、早期に状況を整理し、必要に応じて専門家の視点も取り入れながら対応を検討することが望ましいでしょう。本稿が、そうした判断の一助となれば幸いです。

無料ダウンロード資料

人気コラムTOP5 (前月)