事業再生コンサルタントの中小企業経営コラム

ゾンビ企業の淘汰が始まる~中小企業の再生は一巡?

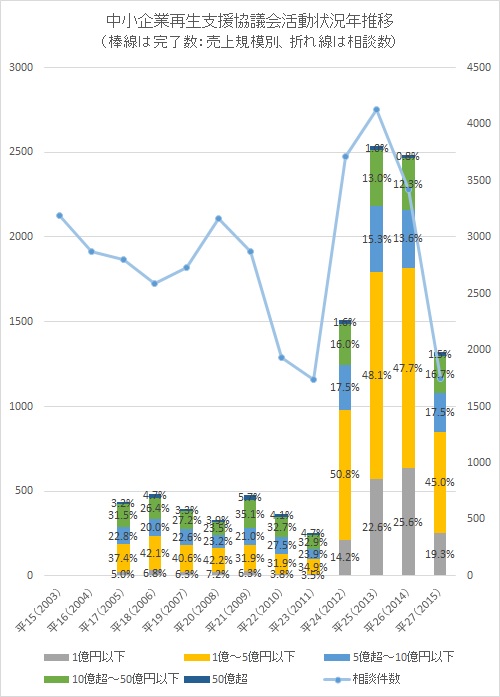

こちらの数字をご覧ください。

平15(2003)3193

平16(2004)2868

平17(2005)2798

平18(2006)2584

平19(2007)2731

平20(2008)3164

平21(2009)2873

平22(2010)1929

平23(2011)1741

平24(2012)3712

平25(2013)4128

平26(2014)3421

平27(2015)1748

平28(2016)404※第一四半期

これは中小企業再生支援協議会に対する相談件数です。

中小企業再生支援協議会(略して支援協と言うことが多いです)とは、の中小企業の再生を支援する機関でして(そのままズバリの名前)、公正中立な第三者として、中小企業の再生について助言してくれるところです。

中小機構さんが見ている公の組織なので、ここが絡むと何かと恩恵があるように仕組まれています。(債権放棄時の損金算入や債務免除益の益金不算入とか←これけっこうデカイ)

とはいえ、そんな税務的なメリットがあるスキームですから、審査はそれなりにきびしくて、お金もそこそこかかります。

何にお金がかかるかというと、会計士さん入れてデューデリする(財務等の精査)費用がけっこうお高いのですね。なので、支援協を使える企業規模としては、中小企業といっても最低売上5億以上はないとなー、という感じでした。(デューデリ費用の補助とかもありますけど、全部出してくれるわけじゃないので、結局数百万はかかる)

なので、平成15年2月のスタート時こそ、そこそこ利用があったものの、平成23年(2011年)にかけ、尻つぼみに減少していきました。

そこで困った(利用が減ると存在意義を問われてしまう)支援協さんは、平成24年、簡易スキームという新たなやり方を開発してきました。

これは、返済の猶予や期間延長などのいわゆるリスケジュールについては、お金がかかって面倒くさい詳細デューデリを省略してもオーケーというものです。デューデリを簡略化しているので、「簡易」スキームなんですね。(簡易版と呼ぶかたもいる)

また、お国のほうからも、もっと使え司令が関係各所に飛び、金融機関も積極活用するようになりました。

そんなわけで、平成24年からぐぐぐーん、と相談件数が伸びています。

下の数値は支援完了数ですが、こちらを見てもらうと、

売上1億円 1億超 5億超 10億超 50億超

以下 ~5億円 10億円 20億円

平17(2005) 22 164 100 138 14

平18(2006) 33 204 97 128 23

平19(2007) 25 160 89 107 13

平20(2008) 24 140 77 78 13

平21(2009) 30 152 100 167 27

平22(2010) 14 116 100 119 15

平23(2011) 9 89 61 84 12

平24(2012) 214 767 264 242 24

平25(2013) 574 1221 387 330 25

平26(2014) 636 1184 339 305 20

平27(2015) 255 593 231 220 20

平成24年以降、急激に増加しています。

特に5億円以下の売上規模の会社の増加は目を見張ります。

割合でいうと、平成23年まで全体の5%前後だった売上1億以下の会社が14.2%まで増加し、1~5億規模の会社が34.9%から50.8%まで増加しています。

前年の23年と比較すると、5億以下の企業数は10倍に増えています。

5億円超の企業が前年の3倍ちょっとですから、小規模事業者がどれほど増加したかわかります。

簡易スキームの導入が主たる増加要因ではありますが、これほど増したには裏の事情もあります。

基本的に支援協に対する相談は金融機関からの持ち込みです。

もちろん、直接企業さんが行っても問題ないのですが、実態は9割方銀行持ち込み(言い換えると銀行さんの“勧め”)です。

地域金融機関は中小企業を支援せよ、という政府、金融庁からの号令がかかっているなかで、リスケ(返済猶予、期間延長)しないと生き残れない企業は、中小企業支援の名の下、銀行主導で支援協に持ち込まれ、リスケされました。

債権者たる金融機関側に再生計画を練る時間もノウハウもなかったところに、簡易スキームが提示され、「それいけ、えいやっ」と飛び乗った体です。

なので、支援の多数がリスケです。

イコール、抜本的な解決はしていない、ということです。

リスケに至った経緯は様々でしょうが、基本は収益状況の悪化です。その要因は、為替の影響やそれに関連する産業構造の変化、外部環境の変化が大きいところでしょう。昔売れてたもの(場所では)が今は売れない状況となれば、事業構造をスイッチしなければ、尻つぼみは間違いありません。

リスケだけでは足りないのです。問題の核心を解決しなければ、いずれ退場の時間が来てしまいます。

リスケ後の未来を描こう

さて、平成27年を見てください。件数がグンと減っています。これが意味するところは、リスケできるところはリスケした、ということです。

銀行さんがリスケして生き延びさせるべきだ、と考えたところは、ここ3年でばっちり支援されたわけですから、言い換えれば、業績が芳しくなく、資金繰りが厳しいような会社が、借りている銀行からリスケの提案をされていないようであれば、それは、悪い意味で選別された、銀行が手を引いた、ということを意味します。

つまり、“放っておけば淘汰される”運命にあるということです。中小企業については、金融円滑化法等の救済という流れから、選別・淘汰の時代に移ったのかもしれません。

倒産件数もバブル期と同数程度まで減少しています。景気は全体として良い傾向です。

となれば、国の方針もゆっくり転換(急激な変化は副作用を生みますので)している最中と考えても不思議ではありません。

企業も新陳代謝が進まなければ、不健全な経済社会となってしまいますし、それが問題だ、といわれて久しい状況です。つまり、本来淘汰されるはずがリスケ等により生き延びている、いわゆるゾンビ企業の掃除をしよう、すべきだ、となるのは、もう、そのタイミングだけの問題です。

となると、現在リスケ中のみなさんもうかうかしていられません。リスケに応じてくれな会社の淘汰が第一波とすれば、再リスケに応じてもらえない企業の淘汰が第二波です。

リスケの間に収益状況を好転させ、良化、独り立ちできるような財務状況を築けなければ、再度のリスケに応じてもらえず、淘汰の波に飲まれるやもしれません。

ついては、今こそ、手元の収益状況の向上と中長期的な戦略を両建てで回していかなければなりません。安穏として過ごせば、潰れるのみ、です。

今のままで良いことは決してありません。時代は流れ、変化します。変化に合わせ、事業も変化しなければ淘汰されます。(富士フイルムが写真フィルムだけ作っていたら、今頃どうなっていたでしょう?)

事業戦略に保守はありません、時代は動いていますから、その場に留まれば退化していることになります。常に革新、イノベーション、新たな価値を創造していかない限りは、企業の存続はあり得ません。

特にリスケ中の企業の皆さん、決断のときは近づいてきています。早急に対策を立て、それを実行し、しぶとく生き残ってまいりましょう。

無料ダウンロード資料

人気コラムTOP5 (前月)