事業再生コンサルタントの中小企業経営コラム

経営者保証ガイドライン令和7年上期活用実績

先日金融庁より、経営者保証に関するガイドラインの令和7年上期分活用実績が公表されました。

経営者保証に関するガイドラインとは、中小企業等が融資を受ける際、社長など経営者個人の連帯保証や個人保証への依存を減らし、保証に頼らない融資慣行を広めるための指針(ガイドライン)です。

中小企業経営者にとって、「融資=経営者個人の連帯保証」という構図は長年当たり前のものでした。しかし現在、その流れは大きく変わりつつあります。

個人保証がなくなれば、失敗すれば破産、一家離散的な起業に対するマイナス面を取り払うことができます。後継者についても同じですね。

このガイドラインにより、事業承継の円滑化、起業・創業の促進、経営再建の後押し、といった効果、ひいては日本経済の成長を期待して、お国の方では各金融機関にしっかり取り組むよう号令をかけているわけです。

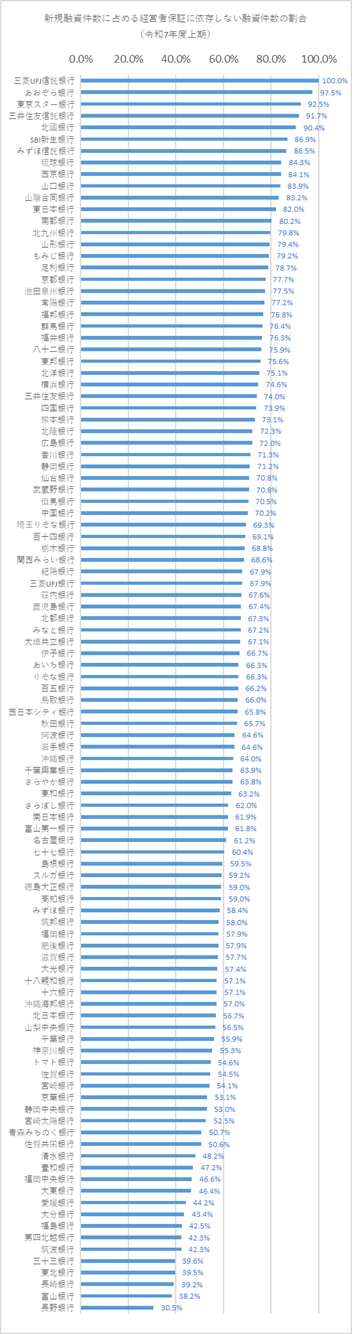

全107行実績データ

さて、そんな経営者保証ガイドラインについて、個別銀行ごとの実績(都銀地銀合わせて107行)が出ていましたので、確認してみましょう。

「保証に依存しない融資に積極的な銀行はどこか?」がわかるデータでもあります。実績順に表にしてみました。

結構銀行間で違いますよね。

最高で三菱UFJ信託の100%~最低で長野銀行の30.5%ですから、3倍以上の開きがあります。

上位のトップ10、下位のワースト10をまとめると以下のとおりです。

| 上位10行 | 新規融資件数に占める経営者保証に依存しない融資件数の割合 |

| 三菱UFJ信託銀行 | 100.0% |

| あおぞら銀行 | 97.5% |

| 東京スター銀行 | 92.5% |

| 三井住友信託銀行 | 91.7% |

| 北國銀行 | 90.4% |

| SBI新生銀行 | 86.9% |

| みずほ信託銀行 | 86.5% |

| 琉球銀行 | 84.3% |

| 西京銀行 | 84.1% |

| 山口銀行 | 83.9% |

| 下位10行 | 新規融資件数に占める経営者保証に依存しない融資件数の割合 |

| 愛媛銀行 | 44.2% |

| 大分銀行 | 43.4% |

| 福島銀行 | 42.5% |

| 第四北越銀行 | 42.3% |

| 筑波銀行 | 42.3% |

| 三十三銀行 | 39.6% |

| 東北銀行 | 39.5% |

| 長崎銀行 | 39.2% |

| 富山銀行 | 38.2% |

| 長野銀行 | 30.5% |

見てみると、地方だから、都会だからという線引きではなさそうです。

例えば、最下位の長野銀行は長野県の銀行ですが、同じ県の八十二銀行は75.9%で24位です。倍以上の開きですね。

また、下から2番目の富山銀行でみると、北陸銀行は72.3%の31位とほぼ倍です。

一方、都市銀行でもみずほ銀行は58.4%の72位とあまり取組みは積極的ではなさそうです。

ちなみに、長野銀行は昨年末に八十二銀行と合併しましたから、もう存在していません。2行取組み度合いからするとだいぶカラーが違いそうな感じもしますがどうなんでしょう。

たいていの企業さんは複数行お付き合いされているかと思います。あまり手広にしてもしょうがありませんし、どうせお付き合いするなら前向きな銀行さんをメインにしたいところです。

個人保証がないのは破産や夜逃げ的なプレッシャーにはさいなまれずに済みますが、返さなくてよい、というわけはありません。むしろ事業がちゃんとしてないと借りれない、という厳しい側面もあります。

前向きな銀行さんとタッグを組んで、より強い会社にしていきたいですね。

無料ダウンロード資料

人気コラムTOP5 (前月)